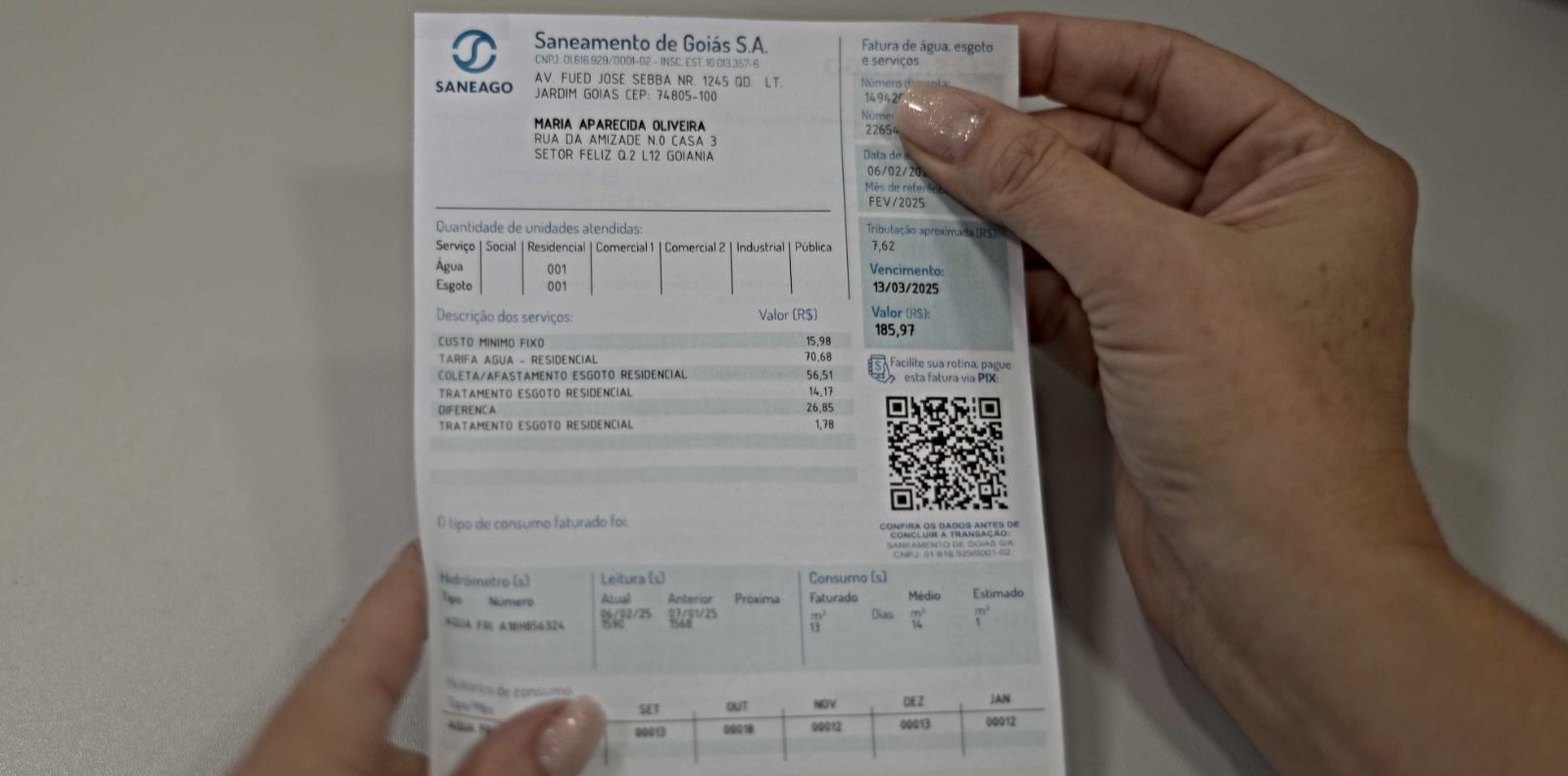

A cobrança da TSU passou a ser realizada por meio da conta de água, conforme previsto na Lei Complementar Municipal nº 593/2025, aprovada pela Câmara Municipal em 30 de dezembro de 2025. Por se tratar de matéria de natureza tributária, a iniciativa do projeto é de competência do Poder Executivo (Prefeito Municipal), cabendo à Câmara Municipal analisá-lo e aprová-lo, o que de fato ocorreu. Sendo uma lei vigente, a cobrança é, em princípio, legítima. Como diz o ditado, “dos tributos e da morte ninguém escapa”. Ainda assim, como ocorre com grande parte da legislação brasileira, eventuais inconsistências podem existir, o que reforça a importância de se buscar orientação jurídica adequada. No passado, leis tributárias eram frequentemente aprovadas de forma célere e passavam a produzir efeitos quase que imediatamente, surpreendendo os contribuintes. Para evitar esse tipo de situação, o princípio da anterioridade determina que a lei tributária deve ser aprovada no exercício anterior para produzir efeitos no exercício seguinte, ressalvadas algumas exceções, como os impostos de Importação e Exportação, o IOF e o Imposto de Renda.

Mesmo assim, muitas leis continuavam sendo aprovadas nos últimos dias do ano — como ocorreu com a LC nº 593/2025, aprovada em 30 de dezembro —, o que permitiria sua aplicação já a partir de 1º de janeiro de 2026, em conformidade com o artigo 150, inciso III, alínea “b”, da Constituição Federal. Contudo, com o objetivo de evitar surpresas aos contribuintes, foi instituído também o princípio da anterioridade nonagesimal (ou noventena), que exige um prazo mínimo de 90 dias entre a publicação da lei e sua efetiva cobrança. Por essa razão, a nova sistemática de cobrança da TSU somente passou a vigorar a partir de abril de 2026. O novo modelo de cobrança considera o consumo de água como base de cálculo, o que pode gerar distorções para determinados contribuintes. Diante disso, é recomendável que todos verifiquem os valores pagos anteriormente e comparem com os atuais. Isso porque a TSU, sendo uma taxa, deve se limitar a cobrir os custos do serviço de coleta de lixo, sendo vedada a arrecadação superior a essas despesas.

Caso sejam identificadas cobranças acima do limite legal, aí sim são cabíveis denúncias ao Ministério Público e o ajuizamento de ações judiciais, com chances reais de êxito. Do contrário, tais medidas tendem a ser ineficazes, uma vez que a cobrança possui respaldo constitucional e decorre do dever de todos contribuírem para a manutenção dos serviços públicos.

Autor

anapolisinforma@gmail.com

Posts relacionados

Amado Batista terá de indenizar pais de criança que morreu afogada na fazenda do cantor em Goiás

O cantor Amado Batista foi condenado pela Justiça de Goiás a indenizar os pais de uma criança de 3 anos que morreu...

Leia tudo

Caso Lázaro Barbosa vai virar livro e série documental cinco anos após caçada que mobilizou Goiás

Cinco anos após o caso que ganhou repercussão nacional e mobilizou centenas de agentes de segurança em Goiás e no Distrito Federal,...

Leia tudo

Kraft Heinz abre contratações para a Safra 2026 com salários de até R$ 4 mil em Goiás

São 212 vagas temporárias disponíveis em Nerópolis (GO) com direito a vale-alimentação, cesta básica e transporte; saiba como se inscrever. Kraft Heinz,...

Leia tudo

Em Goiás Supermercados voltam a poder funcionar sem restrição de horário aos domingos

Os supermercados goianos estão liberados para funcionar normalmente aos domingos após uma decisão do Tribunal Regional do Trabalho (TRT) suspender a regra...

Leia tudo